In deze paragraaf leggen we uit hoe de gemeente haar financieringsfunctie uitvoert. Dit betekent dat de gemeente zorgt dat er genoeg geld beschikbaar is om op tijd aan alle financiële verplichtingen te voldoen. Om dit te bereiken, sluit de gemeente soms leningen af. Dit kunnen leningen zijn voor korte of lange tijd.

De financieringsfunctie gaat niet alleen over het lenen van geld. Het gaat ook over het uitlenen van geld aan anderen, het geven van garanties en het voorkomen en beheersen van financiële risico’s.

Op deze manier zorgt de gemeente ervoor dat ze veilig en verantwoord met geld omgaat.

3.2.1 Wet en regelgeving

De gemeente moet zich bij het financieren van haar uitgaven houden aan wettelijke regels. Deze regels staan in de volgende wetten:

- Wet financiering decentrale overheden (Wet fido);

- Wet houdbare overheidsfinanciën (Wet hof);

- Gemeentewet.

In de Wet fido staan de regels voor het financiële beleid van gemeenten en andere lagere overheden. Een belangrijk uitgangspunt is dat gemeenten zorgvuldig omgaan met publieke middelen. Het beheersen van financiële risico’s is hierbij van groot belang.

De gemeente beperkt renterisico’s door het toepassen van de kasgeldlimiet (voor kortlopende leningen, zie 3.2.4) en de renterisiconorm (voor langlopende leningen, zie 3.2.4). Als de gemeente tijdelijk geld over heeft, gelden er eisen voor hoe we dat geld moeten beheren. Dit heet treasury.

Daarnaast mag de gemeente alleen leningen verstrekken of garanties geven als dit past bij een publieke taak. Overige geldmiddelen die niet direct nodig zijn, moeten verplicht worden ondergebracht bij de Rijksschatkist. Dit heet schatkistbankieren.

In de Wet houdbare overheidsfinanciën (Wet hof) zijn Europese regels opgenomen over de maximale hoogte van de overheidsschuld. Deze regels gelden ook voor gemeenten. De totale schulden en tekorten van gemeenten tellen mee in de Nederlandse overheidsschuld. Daarom is voor alle gemeenten samen afgesproken hoe hoog deze schulden en tekorten mogen zijn. Dit noemen we het gezamenlijk EMU-tekortplafond.

3.2.2 Beleid

De treasuryfunctie van de gemeente zorgt voor een goed evenwicht tussen de rentelasten (rente die we betalen) en de rentebaten (rente die we ontvangen). Daarbij houden we rekening met de financiële risico’s. De regels voor treasury zijn vastgelegd in de Wet financiering decentrale overheden (Wet fido). Voor de gemeente Scherpenzeel is het beleid hierover opgenomen in het treasurystatuut. Dit statuut is in 2023 herzien en vastgesteld door de gemeenteraad. De gemeente rekent geen rente over het eigen vermogen en over de voorzieningen. Deze rente wordt dus ook niet doorberekend aan de verschillende taakvelden.

3.2.3 Renteschema

In de notitie Rente 2017 van de commissie BBV staan richtlijnen over hoe gemeenten rentelasten (betaalde rente) en rentebaten (ontvangen rente) moeten verwerken in de begroting en de jaarstukken. Het doel van deze notitie is om ervoor te zorgen dat alle gemeenten dit op een duidelijke en gelijke manier doen. Zo worden de cijfers beter vergelijkbaar en transparanter. Onderstaand schema laat zien:

- welke rentelasten de gemeente heeft;

- wat het renteresultaat is;

- hoe de rente wordt toegerekend aan de grondexploitaties.

Renteschema | Begroting 2026 | Begroting 2027 | Begroting 2028 | Begroting 2029 | ||

a. | De externe rentelasten over de korte en lange financiering | +/+ | 459.496 | 289.730 | 221.345 | 143.885 |

|---|---|---|---|---|---|---|

b. | De externe rentebaten over de korte en lange financiering | -/- | -152.491 | -45.224 | -39.224 | -22.472 |

Saldo rentelasten en rentebaten | 307.005 | 244.506 | 182.121 | 121.413 | ||

c1. | Doorberekende rente aan de grondexploitatie | -/- | -85.756 | 0 | 0 | 0 |

c2. | Doorberekende rente van projectfinanciering aan taakvelden | -/- | 0 | 0 | 0 | 0 |

c3. | De rentebaat van doorverstrekte leningen | +/+ | 0 | 0 | 0 | 0 |

Totaal aan taakvelden toe te rekenen externe rente | -85.756 | 0 | 0 | 0 | ||

d1. | Rente over eigen vermogen | +/+ | 0 | 0 | 0 | 0 |

d2. | Rente over voorzieningen | +/+ | 0 | 0 | 0 | 0 |

e. | De werkelijk aan taakvelden toegerekende rente (renteomslag) | -/- | -61.910 | -40.480 | -34.480 | -17.728 |

f. Renteresultaat op het taakveld Treasury | 159.339 | 204.026 | 147.641 | 103.685 | ||

3.2.4 Kasgeldlimiet en renterisico

Kortlopende financiering: kasgeldlimiet

De kasgeldlimiet is een regel die voorkomt dat de gemeente te veel renterisico loopt bij kortlopende leningen. Vooral bij leningen met een looptijd van minder dan een jaar kan het risico op rentestijging groot zijn. Als de rente stijgt, kunnen de rentelasten snel toenemen.

De gemeente mag daarom niet meer dan 8,5% van de totale begroting lenen via kortlopende leningen. Dit is een wettelijke grens, vastgelegd in de Uitvoeringsregeling financiering decentrale overheden. Bij deze grens tellen mee:

- het rood staan op de rekening-courant bij de BNG Bank;

- de kasgeldleningen (leningen korter dan 1 jaar).

Voor 2026 mag de gemeente maximaal € 2.910.000 aan kortlopende leningen hebben. Op dit moment heeft de gemeente geen kasgeldleningen lopen.

bedragen x € 1.000 | ||||

Liquiditeitspositie in relatie tot kasgeldlimiet | ||||

2026 | 2027 | 2028 | 2029 | |

Netto vlottende schuld | ||||

Vlottende schulden | 2.739 | 3.646 | 3.351 | 3.212 |

Vlottende middelen | 182 | 182 | 182 | 182 |

Netto vlottende schuld (+) of overschot middelen (-) | 2.557 | 3.464 | 3.169 | 3.030 |

Toegestane kasgeldlimiet | ||||

Begrotingstotaal | 36.331 | 40.756 | 37.282 | 35.649 |

Kasgeldlimiet (in % van de grondslag) | 8,5% | 8,5% | 8,5% | 8,5% |

Minimum bedrag | 300 | 300 | 300 | 300 |

Toegestane kasgeldlimiet | 3.088 | 3.464 | 3.170 | 3.030 |

Toets kasgeldlimiet | ||||

Ruimte onder kasgeldlimiet | 531 | 0 | 0 | 0 |

Overschrijding van de kasgeldlimiet | ||||

Langlopende financiering: renterisiconorm

De renterisiconorm helpt voorkomen dat de gemeente elk jaar met grote veranderingen in de rentelasten te maken krijgt. Deze norm is vastgelegd in de Wet financiering decentrale overheden.

De regel is dat de gemeente per jaar niet meer dan 20% van het totale begrotingsbedrag aan risico mag lopen door het aflossen van leningen, en het wijzigen van rente, bijvoorbeeld als een rentevastperiode afloopt.

Voor het jaar 2026 is de renterisiconorm voor de gemeente vastgesteld op € 6.846.000.

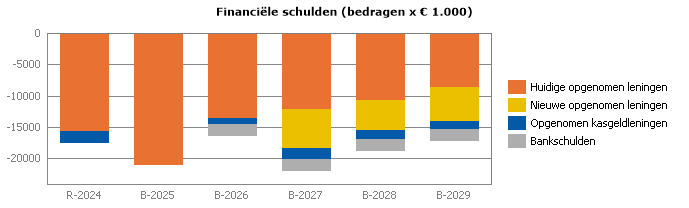

3.2.5 Leningenportefeuille

Begin 2025 bedraagt het totaalbedrag aan opgenomen leningen € 15,55 miljoen. Tekorten in de exploitatie worden gefinancierd met kasgeldleningen. Wanneer de financieringsbehoefte hoger is, trekken we langlopende leningen aan. Hoe hoog de financieringsbehoefte daadwerkelijk wordt, is afhankelijk van het tijdstip waarop de uitgaven plaatsvinden en van de inkomsten die we realiseren. Langlopende leningen gaan we in principe aan voor 5 of 10 jaar. Als er sprake is van een gunstig rentepercentage, onderzoeken we of een langere looptijd gewenst is.

Met de BNG Bank is een zogenaamde financieringsovereenkomst gesloten waarin is geregeld dat, in vergelijking met andere marktpartijen, voordeliger tarieven worden aangeboden. Het betreft o.a. een kredietarrangement met een limiet van € 1,9 miljoen. De rente is gebaseerd op 1-maands Euribor met een opslag van 0,12%.

In onderstaand schema worden de mutaties van de leningenportefeuille voor de begrotingsjaren 2025-2029 weergegeven. We verwachten eind 2025 nog een nieuwe langlopende lening af te sluiten van € 7 mln. De opgenomen leningen hebben dan per 1 januari 2026 een nominale waarde € 21,05 mln.

bedragen x 1.000 | ||||||||

Opgenomen leningen | Jaar van opname | Looptijd | Rente-percentage | Boekwaarde 1 januari | Opname | Aflossing | Boekwaarde 31 december | Rentelast |

|---|---|---|---|---|---|---|---|---|

BNG 40.115733 | 2022 | 10 jaar | 1,50% | 4.000 | -500 | 3.500 | ||

BNG 40.116837 | 2023 | 2,5 jaar | 3,425% | 6.000 | 6.000 | |||

BNG 40.116995 | 2024 | 5 jaar | 2,84% | 550 | 550 | |||

BNG 40.117878 | 2024 | 5 jaar | 2,59% | 5.000 | -1.000 | 4.000 | ||

Nog af te sluiten | 2025 | 10 jaar | 7.000 | 7.000 | ||||

2025 | 15.550 | 7.000 | -1.500 | 21.050 | 410 | |||

2026 | 21.050 | -7.500 | 13.550 | 257 | ||||

2027 | 13.550 | -1.500 | 12.050 | 138 | ||||

2028 | 12.050 | -1.500 | 10.550 | 105 | ||||

2029 | 10.550 | -2.050 | 8.500 | 62 | ||||

3.2.6 Liquiditeitspositie

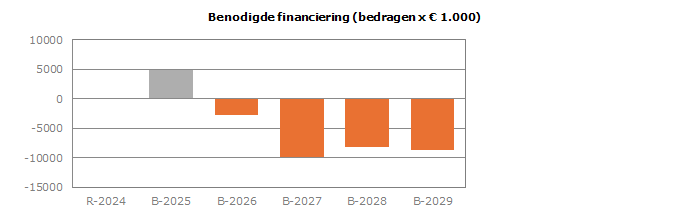

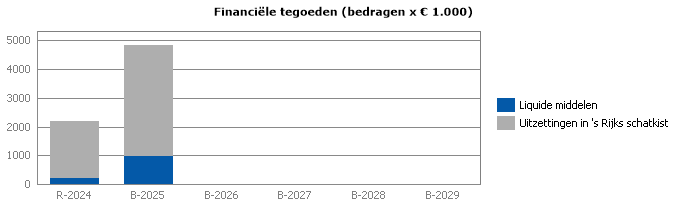

Onderstaande grafiek laat de financieringsbehoefte zien, gebaseerd op de prognoses van de activa en passiva ten behoeve van de meerjarenbalans.

In de onderstaande grafieken wordt getoond hoe deze financiering wordt gerealiseerd.

|

|---|

|

|---|