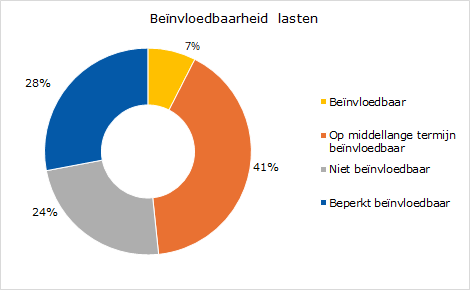

Een belangrijk aspect van transparantie in de begroting is de beïnvloedbaarheid van de lasten. De gemeentelijke lasten zijn in 2026 totaal ruim € 36 miljoen. Niet al deze uitgaven zijn op korte termijn te beïnvloeden. We voeren veel wettelijke taken uit waardoor de lasten lang niet allemaal beïnvloedbaar zijn en de keuzes in beleid beperkt zijn.

Voor de beïnvloedbaarheid van de lasten hanteren we vier categorieën. Deze categorieën zijn hieronder opgenomen. Per categorie hebben we de uitgangspunten benoemd om de lasten in deze categorieën in te delen.

Niet beïnvloedbaar

- Wettelijke taken, waarbij de minimumvariant het beleid is en uitgevoerd wordt. Er is daarmee geen sturing mogelijk op deze kosten.

- Een taak waar een-op-een een subsidie tegenover staat. Door in deze categorie lasten te verlagen, worden ook de baten verlaagd. Dit levert daarom geen middelen op. Voorbeelden zijn de specifieke uitkeringen.

- Kapitaallasten. De investering is reeds gedaan en in de exploitatie zijn de afschrijvingskosten zichtbaar. Deze lasten zijn daarmee niet meer beïnvloedbaar.

- Kosten voor heffingen waar wettelijk gezien maximaal kostendekkende tarieven voor geheven mogen worden. Door het verlagen van de lasten, worden de baten ook verlaagd. Dit levert daarom geen middelen op.

- Mutaties in voorzieningen. De toevoeging aan een voorziening is in veel gevallen wettelijk voorgeschreven (zoals een te verwachten verplichting of een van derden verkregen middel dat specifiek besteed dient te worden). Deze lasten zijn daarmee niet beïnvloedbaar.

- Lasten in het kader van gebiedsontwikkeling. Gebiedsontwikkeling wordt gezien als een gesloten systeem, alleen het saldo van de lasten en baten wordt op de balans gemuteerd. Winsten worden genomen volgens de bereikte voortgang van de verkopen en verliezen volgens het voorzichtigheidsprincipe. De lasten worden daarom als niet beïnvloedbaar gekwalificeerd.

Beperkt beïnvloedbaar

Hieronder vallen wettelijke taken, waarbij enige ruimte is voor sturing of keuzes. Voorbeelden zijn de jeugdhulp, uitvoering wegenbeheer, onderhoudskosten openbare ruimte, huisvesting. Er zijn keuzes te maken in het kwaliteitsniveau, in beleid of in aantallen waarmee (beperkte) sturing mogelijk is op de hoogte van de uitgaven.

Op middellange termijn beïnvloedbaar

Dit gaat om kosten die beïnvloedbaar zijn binnen twee tot vier jaar. Voorbeelden zijn subsidietoekenningen. Ook de directe personeelskosten vallen hieronder. Er kunnen keuzes worden gemaakt om deze kosten te beïnvloeden, bijvoorbeeld door bepaalde subsidies niet meer toe te kennen of met minder fte te werken. Maar het kost tijd om dit te realiseren.

Beïnvloedbaar

Dit gaat om kosten die beïnvloedbaar zijn binnen een jaar. Het betreft lasten die niet wettelijk verplicht zijn, vaak onder eigen gemeentelijk beleid vallen en die daarmee een eigen keuze zijn. Voorbeelden zijn de opleidingsbudgetten, klimaatuitgaven en gemeentelijke projecten. Ook de reservemutaties vallen hieronder, behalve reservemutaties voor dekking kapitaallasten (niet beïnvloedbaar) en reserves met afspraken derden (beperkt beïnvloedbaar).

Hieronder is het totaal beeld van de begroting 2026 weergegeven: