Lokale heffingen zijn een belangrijke bron van inkomsten voor de gemeente. Ze maken deel uit van het gemeentelijk beleid en zorgen ervoor dat de gemeente haar taken kan uitvoeren. Lokale heffingen bestaan uit drie soorten:

- belastingen, zoals de Onroerendezaakbelasting (OZB) en toeristenbelasting;

- bestemmingsheffingen, zoals de rioolheffing en afvalstoffenheffing;

- rechten, zoals leges (bijvoorbeeld voor een paspoort of vergunning) en begraafrechten.

Deze inkomsten worden gebruikt om de kosten van gemeentelijke diensten en voorzieningen te betalen.

3.1.1 Kwijtschelding

Op de gemeentelijke website staan de beleidsregels opgenomen, die wij hanteren voor kwijtschelding van belastingen. Zie: Verordening kwijtschelding gemeentelijke belastingen .

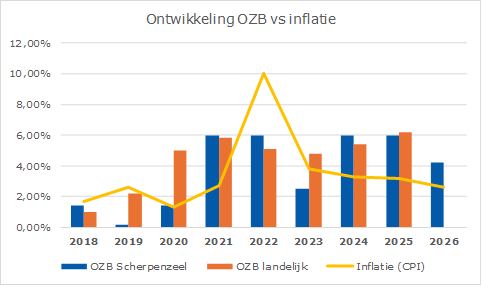

3.1.2 Ontwikkeling OZB

In onderstaande grafiek is te zien hoe de OZB-stijging in Scherpenzeel zich ontwikkeld heeft de afgelopen jaren, afgezet tegen de gemiddelde landelijke stijging en de inflatie.

In de jaren 2021, 2022, 2024 en 2025 is de OZB gestegen met 6%.

Bronnen: Voor percentages van Scherpenzeel is gebruik gemaakt van de gemeentelijke begrotingen, voor de landelijke cijfers maken we gebruik van de gegevens van Coelo. De inflatie is de cpi-index van het CPB.

NB: de inflatiecijfers voor 2025 en 2026 zijn ramingen van het CPB.

Tussen 2018 en 2025 is de onroerendezaakbelasting (OZB) in Scherpenzeel met 33% gestegen. In dezelfde periode stegen de prijzen in het algemeen (inflatie) met 32%. Landelijk steeg de OZB gemiddeld met 41%.

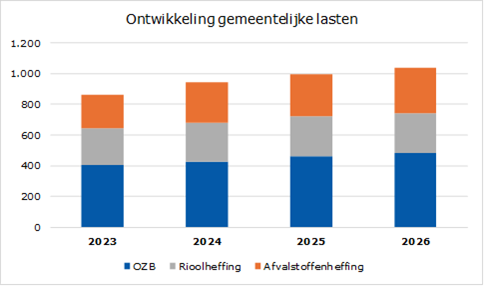

3.1.3 Gemeentelijke lasten

Tijdens de kerntakendiscussie is afgesproken om een deel van het budget voor rioolheffing vrij te laten vallen. Het geld dat daarmee vrijkomt, gebruiken we om de OZB te verhogen. Op deze manier krijgt de gemeente meer ruimte om geld vrij te besteden.

Dat kan omdat rioolheffing en afvalstoffenheffing aparte heffingen zijn. Ze mogen niet meer opleveren dan nodig is om de kosten te dekken. OZB-gelden mag de gemeente wél vrij gebruiken.

Zie ook hoofdstuk 3.1.7 over de kostendekkendheid van de rioolheffing.

In de grafiek hieronder is te zien hoe de totale gemeentelijke lasten zijn veranderd de afgelopen jaren.

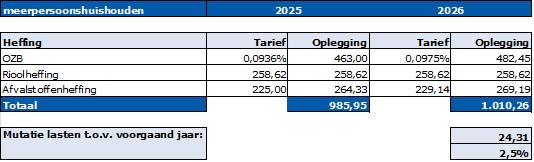

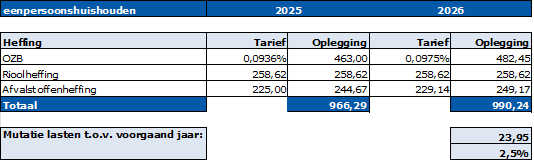

3.1.4 Lokale lastendruk

Op basis van de voorlopige tarieven voor 2026 laten de tabellen hieronder zien hoe de lasten voor inwoners veranderen.

De gemiddelde woonlasten voor een meerpersoonshuishouden in 2025 in de provincie Gelderland bedragen € 1.055.

Voor een eenpersoonshuishouden bedraagt het gemiddelde van de woonlasten in 2025 in Gelderland € 966.

Landelijk bedragen de gemiddelde woonlasten voor een eigenaar-bewoner in 2025 € 1.053.

De laagste woonlasten liggen landelijk op € 680 en de hoogste op € 2.117.

3.1.5 Voorlopige tarieven 2026

Tarief/Belasting | 2025 | 2026 | Lasten-stijging (%) |

|---|---|---|---|

Onroerend Zaakbelasting | |||

Woningen | |||

Eigenaar woning, percentage van de WOZ-waarde | 0,0936% | 0,0975% | 4,2% |

Eigenaar niet-woning, percentage van de WOZ-waarde | 0,2738% | 0,2853% | 4,2% |

Gebruiker niet-woning, percentage van de WOZ-waarde | 0,1872% | 0,1951% | 4,2% |

Afvalstoffenheffing | |||

Vaste tarieven | |||

Vast bedrag | € 225,00 | € 229,14 | 1,8% |

Extra container GFT Afval | € 50,00 | € 50,92 | 1,8% |

Omwisselen of extra afvalcontainer | € 30,00 | € 30,55 | 1,8% |

Variabele tarieven | |||

Lediging container 240 L | € 7,00 | € 7,13 | 1,8% |

Lediging container 140 L | € 4,20 | € 4,28 | 1,8% |

Aanbieding ondergrondse container, per aanbieding | € 1,15 | € 1,17 | 1,8% |

Rioolheffingen | |||

Woningen | |||

Per woning tot 500 m3 | € 258,62 | € 258,62 | 0,0% |

Voor elke 100 m3 of gedeelte ervan boven de 500 m3 | € 61,96 | € 61,96 | 0,0% |

Niet woningen | |||

Per niet-woning tot 500 m3 | € 281,62 | € 281,62 | 0,0% |

Voor elke 100 m3 of gedeelte ervan boven de 500 m3 | € 67,47 | € 67,47 | 0,0% |

Voor percelen die geen leidingwater verbruiken of grondwater oppompen | € 59,78 | € 59,78 | 0,0% |

Overige belastingen | |||

Hondenbelasting | |||

Eerste hond | € 80,64 | € 82,74 | 2,6% |

Elke volgende hond | € 135,26 | € 138,78 | 2,6% |

Kenneltarief | € 621,95 | € 638,12 | 2,6% |

Toeristenbelasting | |||

Per persoon, per overnachting | € 1,92 | € 2,28 | 18,7% |

Leges | |||

Voltrekken van een huwelijk, vanaf | € 409,20 | € 421,50 | 3,0% |

Afgifte paspoort, vanaf | € 65,70 | € 65,70 | 0,0% |

Afgifte Nederlandse identiteitskaart, vanaf | € 42,35 | € 42,35 | 0,0% |

Afgifte rijbewijs, vanaf | € 51,10 | € 52,10 | 2,0% |

3.1.6 Baten lokale heffingen

Belastingen, heffingen & rechten | Begroting 2026 | Begroting 2027 | Begroting 2028 | Begroting 2029 |

|---|---|---|---|---|

Belastingen | ||||

Onroerende Zaakbelasting woningen | 1.830.784 | 1.871.061 | 1.912.224 | 1.954.293 |

Onroerende Zaakbelasting, areaaluitbreiding | 82.300 | 118.000 | 120.596 | 123.249 |

Onroerende Zaakbelasting gebruikers | 304.508 | 311.207 | 318.054 | 325.051 |

Onroerende Zaakbelasting niet-woningen | 498.705 | 509.677 | 520.890 | 532.350 |

Toeristenbelasting | 190.703 | 190.703 | 190.703 | 190.703 |

Hondenbelasting | 68.143 | 62.143 | 62.143 | 62.143 |

Totaal belastingen | 2.975.143 | 3.062.791 | 3.124.610 | 3.187.789 |

Heffingen | ||||

Rioolheffing | 1.234.870 | 1.337.749 | 1.369.557 | 1.368.782 |

Marktgelden | 30.000 | 30.000 | 30.000 | 30.000 |

Afvalstoffenheffing | 1.122.282 | 1.128.032 | 1.128.232 | 1.128.532 |

Totaal heffingen | 2.387.152 | 2.495.781 | 2.527.789 | 2.527.314 |

Leges en rechten | ||||

Baten parkeervergunningen | 2.500 | 2.500 | 2.500 | 2.500 |

Baten burgerlijke stand | 41.150 | 41.150 | 41.150 | 41.150 |

Baten reisdocumenten | 78.302 | 78.302 | 78.302 | 78.302 |

Baten rijbewijzen | 59.606 | 59.606 | 59.606 | 59.606 |

Baten overige documenten | 41.641 | 41.641 | 41.641 | 41.641 |

Baten begraafplaatsrechten | 254.879 | 254.879 | 254.879 | 254.879 |

Baten omgevingsplannen | 163.988 | 163.988 | 163.988 | 163.988 |

Baten omgevingsvergunningen | 599.880 | 599.880 | 599.880 | 599.880 |

Overige leges en rechten | 37.520 | 37.520 | 37.520 | 37.520 |

Totaal leges, retributies en rechten | 1.279.466 | 1.279.466 | 1.279.466 | 1.279.466 |

APV | ||||

Baten uitvoering APV | 13.000 | 13.000 | 13.000 | 13.000 |

Baten vergunningen drank- en horecawet | 1.900 | 1.900 | 1.900 | 1.900 |

Baten vergunningen wet op de kanssspelen | 150 | 150 | 150 | 150 |

Baten vergunningen evenementen | 2.500 | 2.500 | 2.500 | 2.500 |

Baten vergunningen gehandicaptenkaart/-plek | 3.100 | 3.100 | 3.100 | 3.100 |

Baten vergunningen standplaatsen | 11.750 | 11.750 | 11.750 | 11.750 |

Totaal APV | 32.400 | 32.400 | 32.400 | 32.400 |

Kwijtscheldingen | ||||

Kwijtscheldingen | -45.276 | -45.276 | -45.276 | -45.276 |

Totaal kwijtscheldingen | -45.276 | -45.276 | -45.276 | -45.276 |

Totaal lokale heffingen | 6.628.885 | 6.825.162 | 6.918.989 | 6.981.693 |

3.1.7 Berekening kostendekkendheid

Afvalstoffenheffing/reinigingsrechten

Om de kosten voor afvalverwerking te betalen, rekent de gemeente afvalstoffenheffing. Deze bestaat uit een vast bedrag per huishouden en een extra bedrag. De hoogte van dat extra bedrag hangt af van hoe vaak iemand de grijze container aan de weg zet of restafval in een ondergrondse container gooit.

Berekening kostendekkendheid afvalstoffenheffing | Begroting 2025 | Begroting 2026 | ||

|---|---|---|---|---|

Bedrag | % | Bedrag | % | |

Kosten heffing | ||||

Netto kosten | ||||

Kosten heffing | -752.940 | 69,5% | -761.907 | 67,9% |

Inkomsten, excl heffingen | 84.750 | -7,8% | 84.750 | -7,6% |

Netto kosten | -668.190 | 61,6% | -677.157 | 60,3% |

Toe te rekenen kosten | ||||

Overhead | -73.862 | 6,8% | -77.468 | 6,9% |

Verkeer en vervoer | -29.885 | 2,8% | -27.617 | 2,5% |

Capaciteit | -197.982 | 18,3% | -201.815 | 18,0% |

BTW *1) | -114.022 | 10,5% | -138.125 | 12,3% |

Toe te rekenen kosten | -415.751 | 38,4% | -445.025 | 39,7% |

Totale kosten heffing | -1.083.941 | 100,0% | -1.122.182 | 100,0% |

Opbrengsten heffing | 1.102.032 | 1.122.282 | ||

Mutatie voorziening | -18.091 | -100 | ||

Totale opbrengsten heffing | 1.083.941 | 1.122.182 | ||

Dekkingspercentage heffing | 100,0% | 100,0% | ||

*1) De BTW zoals opgenomen in de tabel betreft (via het BTW-compensatiefonds) compensabele BTW over gemaakte kosten in het kader van heffingen zoals riool - en afvalstoffenheffing. | ||||

Rioolheffing

Ondanks het verlagen van budgetten, zoals bij de kadernota (uitkomsten kerntakendiscussie) is afgesproken, dalen de lasten voor riolering niet. Dat heeft te maken met de forse investeringen die komende jaren gepland zijn en de gestegen loonkosten.

De rioolheffing voor inwoners daalt daarom niet, maar blijft gelijk aan de heffing voor 2025.

Begroting 2025 | Begroting 2026 | |||

Berekening kostendekkendheid rioolheffing | Bedrag | % | Bedrag | % |

Kosten heffing | ||||

Netto kosten | ||||

Kosten heffing | -633.754 | 49,1% | -646.319 | 42,6% |

Inkomsten, excl heffingen | 233 | 0,0% | 233 | 0,0% |

Netto kosten | -633.521 | 49,1% | -646.086 | 42,5% |

Toe te rekenen kosten | ||||

Overhead | -109.133 | 8,5% | -119.761 | 7,9% |

Capaciteit | -292.523 | 22,7% | -311.996 | 20,5% |

BTW *1) | -254.592 | 19,7% | -440.878 | 29,0% |

Toe te rekenen kosten | -656.248 | 50,9% | -872.635 | 57,5% |

Totale kosten heffing | -1.289.769 | 100,0% | -1.518.721 | 100,0% |

Opbrengsten heffing | 1.234.850 | 1.234.870 | ||

Mutatie voorziening | 54.919 | 283.851 | ||

Totale opbrengsten heffing | 1.289.769 | 1.518.721 | ||

Dekkingspercentage heffing | 100,0% | 100,0% | ||

*1) De BTW zoals opgenomen in de tabel betreft (via het BTW-compensatiefonds) compensabele BTW over gemaakte kosten in het kader van heffingen zoals riool - en afvalstoffenheffing. | ||||

Leges

In de begroting 2025-2028 was een stappenplan opgenomen voor het kostendekkend maken van de leges. Deze zouden uiterlijk in 2028 volledig kostendekkend zijn.

In de Kadernota 2026-2029 hebben we afgesproken om dit naar voren te halen, de leges zijn vanaf 2026 kostendekkend. In de nieuwe legesverordening zullen we de tariefaanpassingen opnemen.

Voor reisdocumenten en identiteitskaarten geldt dat we niet meer kunnen vragen dan het door de Rijksoverheid bepaalde tarief. Deze blijven daarmee niet volledig kostendekkend (± 83%). Ook de leges voor begraafrechten zijn niet volledig kostendekkend. De kostendekkendheid hiervan ligt in 2026 op 64% (2025: 57%).